日本でも解禁? 急拡大する“空箱”上場のSPACのメリット、デメリット

特別買収目的会社「SPAC」(スパック)を巡る議論が活発になってきた。SPAC上場とは、事業を営んでいない“空箱”の企業が上場し、その後、ベンチャー企業などを買収することで、実質的にスピーディな上場を実現する仕組みを指す。

1980年前後から米ニューヨーク証券取引所で例が出始め、昨今その数が急上昇している。2021年1-3月の米国での上場件数は389件で、そのうち298件がSPACを使った上場だ。

米国では、現在上場の7割がSPAC経由で行われるようになってきている(ペガサス・テック・ベンチャーズ資料より)

米シリコンバレーのベンチャーキャピタルであるペガサス・テック・ベンチャーズのアニス・ウッザマンCEOは、「コロナ過で、上場があまり進まない時期が続いた。上場すると株価も時価総額もどうなるか不安だったからだ。しかし、SPACを使えば自分たちが決めた時価総額を求めることができる」と、昨今のコロナ禍によってSPAC上場が増加した背景を話す。

米国だけでなく、海外でもSPAC解禁への動きが活発化している。香港とシンガポールでは前向きに検討が進められており、インドネシアでも規制緩和が進んでいる。さらに、日本でも、6月18日に閣議決定を予定する成長戦略の原案にSPACの解禁方針が盛り込まれたと、日経新聞が伝えた。

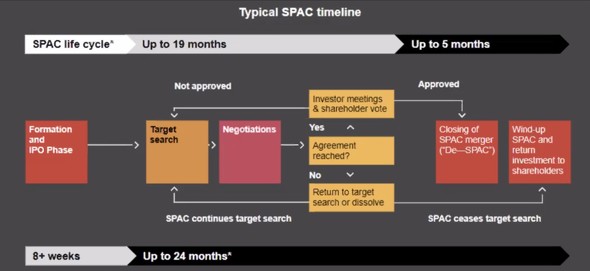

SPACの仕組み

SPAC上場の流れを簡単に説明するとこうなる。

まず著名投資家がマネージャーとしてSPACを設立し、機関投資家などから資金を集める。1ユニット10ドルが基本で、ユニットは株式と4分の1〜1ワラントで構成される。このワラントは、あらかじめ決められた金額で株式を追加購入できる権利となっており、投資家は利益のアップサイドを狙えるようになっている。

続いて事業実態のない空の箱のまま上場する。中身がないため審査も簡単で、2〜3カ月くらいで上場できてしまうという。

SPAC上場の流れ(ペガサス・テック・ベンチャーズ資料より)

そこから、買収先企業の選定が始まる。通常2年程度をかけて、さまざまなベンチャー企業と交渉し、買収を模索する。もし買収資金が足りなければ、PIPE投資といって機関投資家に追加の出資を依頼し、買収資金が余れば元の投資家にお金を返す。SPACは上場のタイミングでは、どの企業を買収しようとしているかは明かされず、SPACのマネージャーを信頼してお金が集まるという構図だ。

その後、買収先企業との交渉がまとまれば、買収を行い両社は合併。ベンチャー企業は晴れて上場企業になるという流れだ。ちなみに、もし買収先が見つからなかった場合は、SPACは投資家に資金を返還するという取り決めになっている。

令和3年6月14日 ITメディアビジネスより